부동산 지표 - 수요공급물량

수요는 입주물량에 가로로 그어진 점선입니다. 인구수 × 0.005%를 하여 수요를 정해놓습니다. 그 정도는 세대수가 분화가 되거나 신규로 생성되어서 집이 필요하다고 보시면 됩니다.

수요선보다 공급물량(빨간색 네모칸)이 높으면 시세는 하락을 하고

반대로 수요선보다 공급물량(검은색 네모칸)이 낮으면 시세는 상승을 하게 됩니다.

이게 지방시장에는 잘 맞아 들어갑니다.

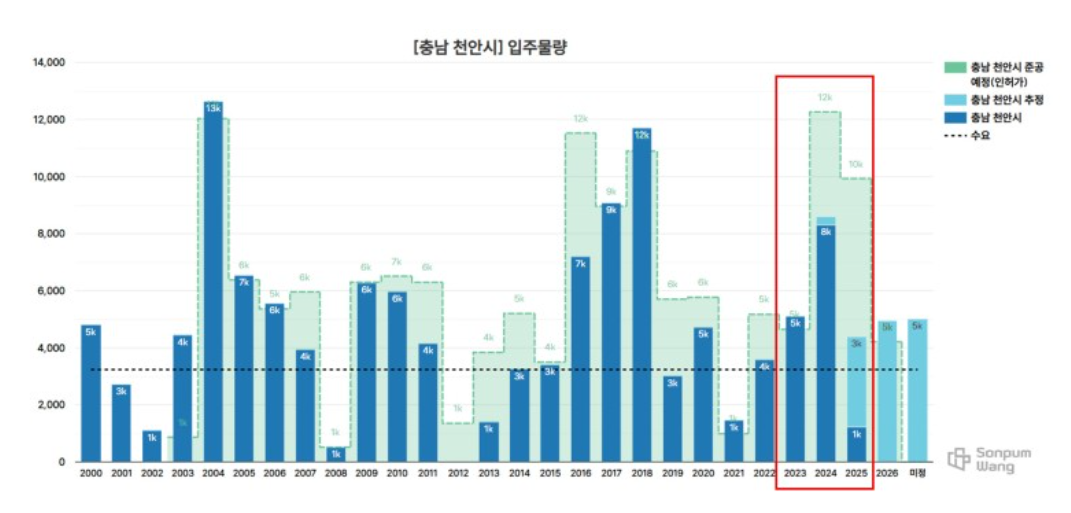

지방을 분석하는 데 있어서 각 도별로 가장 인구가 많고 우리의 좋은 투자처가 되었던 지역 5곳(천안, 포항, 청주, 전주, 창원)을 기준으로 살펴보겠습니다. 먼저 천안입니다.

매매지수로 살펴봤을 때 하락을 했던 04~05년, 08~10년, 15~19년을 빨간색 네모칸으로 표시를 했는데 그 아래 입주물량에서도 보면 공급이 평균보다 많았습니다. 특히 장기 하락을 했던 15~19년 같은 경우 공급물량이 수요량보다 2~3배 넘었고 몇 해 간 이어졌습니다.

반대로 입주물량이 평균치보다 부족했던 시기들을 검은색 점선 네모칸으로 표시를 했는데 이때 시세가 상승하였음을 볼 수 있습니다.

입주물량 표 바로 아래 '물량시기 - 2년'이라고 표시를 했는데요. 밑에 입주물량 막대기의 끝 지점에 선을 그어서 2년 정도 앞으로 당기면 시세 그래프와 굉장히 흡사하다는 걸 알 수 있습니다.

우리가(투자자가) 매수를 하는 기준이 기본세율 2년이기 때문에 투자시점에서의 공급량도 물론 중요하지만 더 중요한 건 2년 뒤에 물량입니다. 따라서 시세 분출의 시점은 물량이 없는 해가 아니라 그 물량이 없는 해의 2년 전입니다.

투자를 판단할 때 2년을 기준으로 두고 물량이 앞으로 부족하니 충분히 시세 상승한 뒤에 빠져나올 수 있다가 중요하기 때문에 그렇습니다. 이렇게 생각을 하고 나니 위에 공급물량에서 2021~2022년이 괜찮아 보입니다. 그래서 급상승으로 돌아간 시점은 2020년이 되겠고요.

다시 2012~2014년 공급량이 매우 적습니다. 매매시세가 크게 상승하는 시점은 이전인 2011년이 됩니다.

현재 시점에서의 천안 투자는 아주 안 좋은 상황인 거죠.

준공예정(인허가)를 받았지만 아직 분양을 하지 않은 물량도 생각을 해야 합니다. 이것까지 다 따져보면 2024년에 수요량은 3000 정도이지만 공급은 12000세대까지 올라갑니다. 2025년도 10000세대가량 되고요.

여기에 천안과 수요/공급을 공유하는 아산의 물량 또한 굉장히 큽니다.

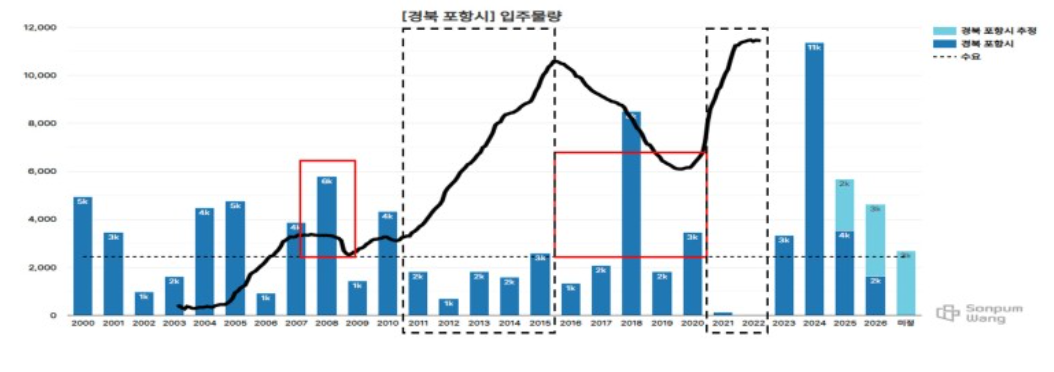

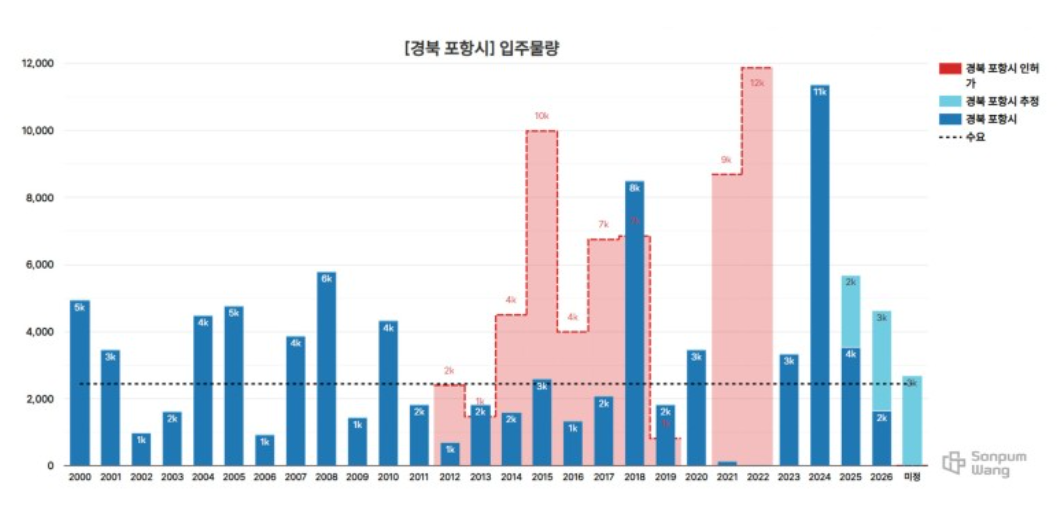

포항입니다.

포항의 매매시세와 입주물량입니다. 포항은 2008년에 큰 하락을 짧게 한 번하고 그다음 2016년부터 2020년 초반까지 아주 길었던 하락장을 겪었습니다.

이제 입주물량을 한번 볼까요? 지수로 가장 크게 상승했을 때가 11년~15년입니다. 그리고 18년에는 공급이 크게 발생하는 걸 알고 있으니 그보다 2~3년 전부터 흐름이 안 좋아지기 시작합니다.

다시 입주물량이 제로에 가까웠던 2021년~2022년을 보고 20년에 상승으로 지수가 돌아갑니다. 포항은 2020년 중반쯤 대장주들이 움직였고 후반쯤에서 2, 3급지 아파트들의 시세 상승이 시작되었습니다.

2020년~2021년까지만 해도 포항의 물량이 그렇게 많을 줄 몰랐으나 갑자기 건설사의 밀어내기가 시작되었기 때문입니다. 그래서 물량을 판단할 때는 해당 지역에서 노는 택지들이 얼마나 될지도 매우 중요합니다. 기회만 되면 언제든 공급물량으로 나올 수 있기 때문입니다.

또 단순하게 공급량만 파악을 하면 안 됩니다. 포항이 2024~2025년에 공급이 과다가 된 건 바로 2021~2022년에 인허가량이 크게 늘었기 때문입니다. 인허가를 받은 이상 한 사이클을 건설회사 입장에서 기다릴 수가 없으니 바로 공급으로 나오게 됩니다.

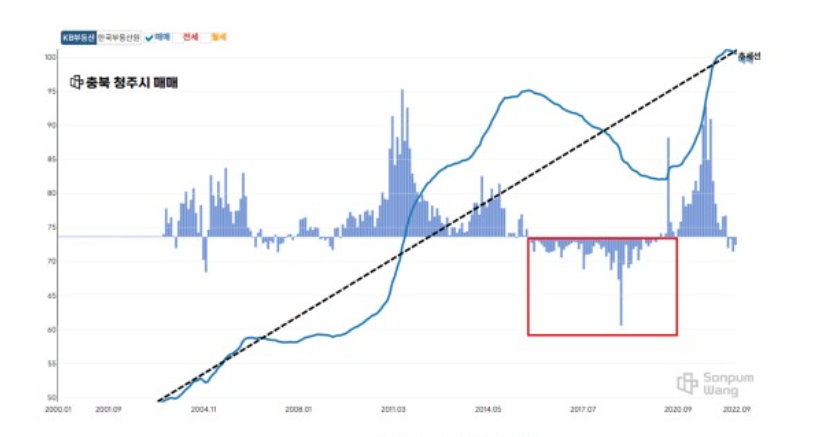

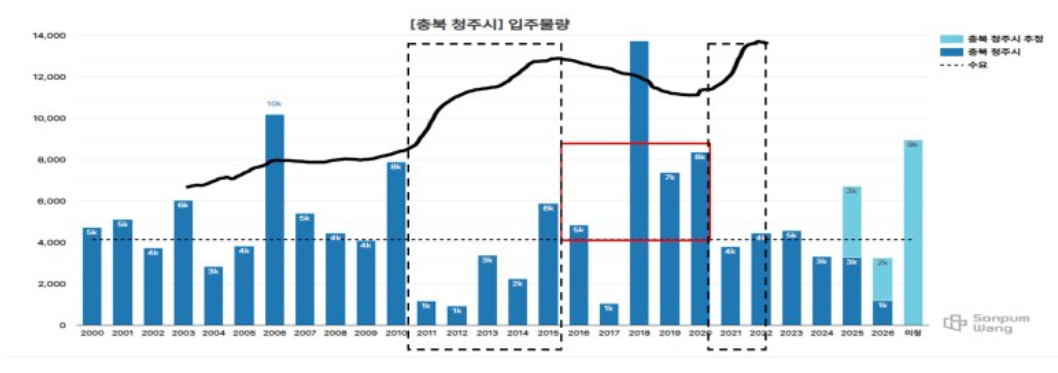

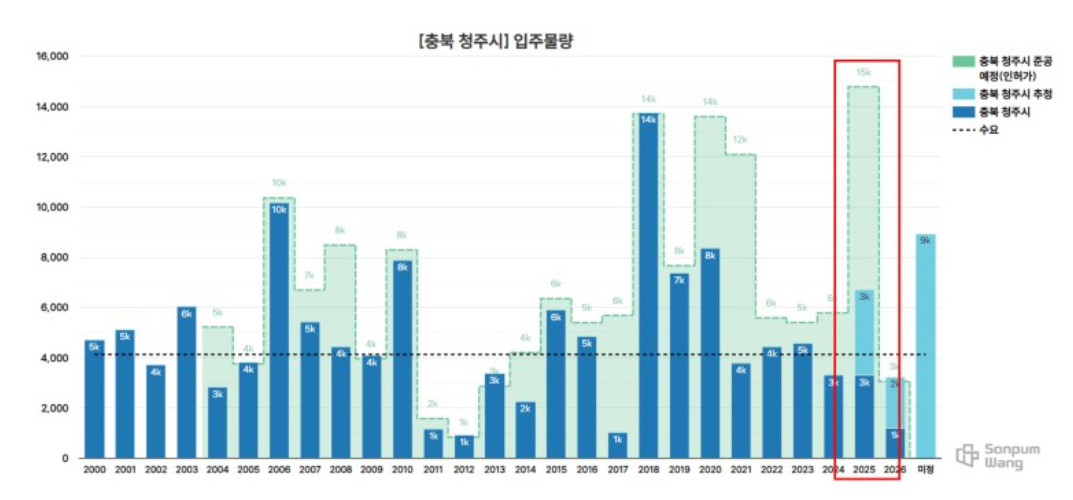

청주입니다.

그래프를 보면 이미 변곡점은 지나갔고 큰 하락을 앞두고 있습니다.

2011~2015년까지 평균치보다 공급물량이 적었고 이 시기에 상승을 크게 했습니다. 그다음에 18년에 큰 공급이 있다는 걸 알기 때문에 그보다 2년 전에 2016년부터 하락을 시작했습니다.

공급이 평균치 정도인 2021~2022년이 되어서야 시세가 상승하게 됩니다.

이미 정해진 공급물량 말고 인허가를 받았지만 아직 공급을 하지 않은 물량을 더해보면 2025년에 적정 수요량이 4000세대이지만 거의 15000세대가 공급이 될 가능성도 있기에 무턱대고 들어가기는 무리가 있습니다.

2년 뒤에 매도를 하든 전세를 주든 이 그 시점이 공급과다 상태인 입주장과는 겹치면 안 됩니다. 당연히 매도도 안되고 전세를 새로 받기도 어렵습니다. 역전세가 날 확률도 매우 크고요. 이건 아주 미세하게 보시려면 연간 물량이 아니라 분기 물량을 보시고 판단하십시오.

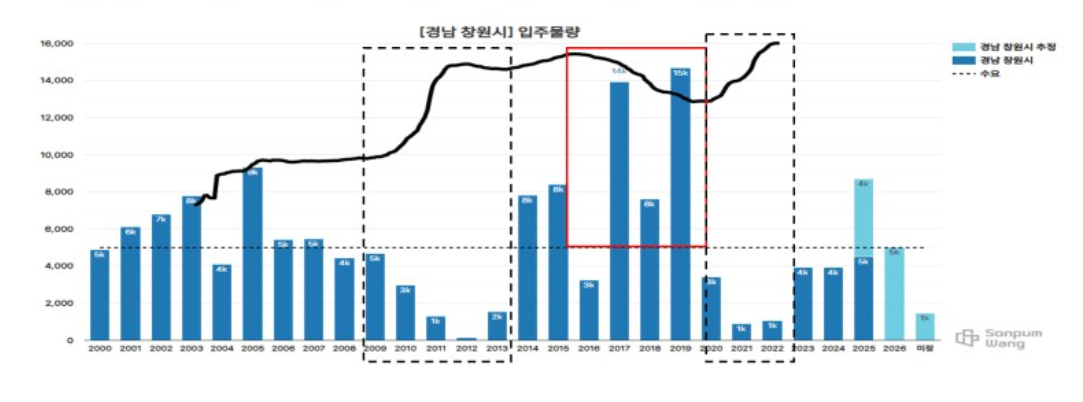

창원입니다.

공급물량이 적으면 시세가 올라가고 반대로 과다하면 시세가 내려가는 걸 읽어내시면 됩니다.

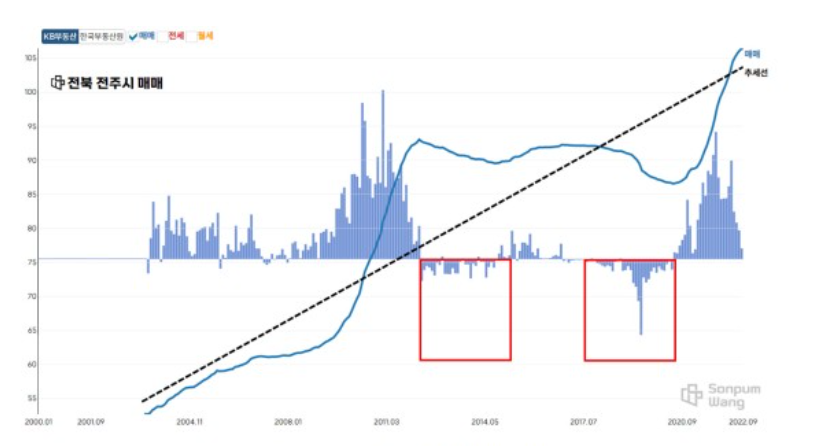

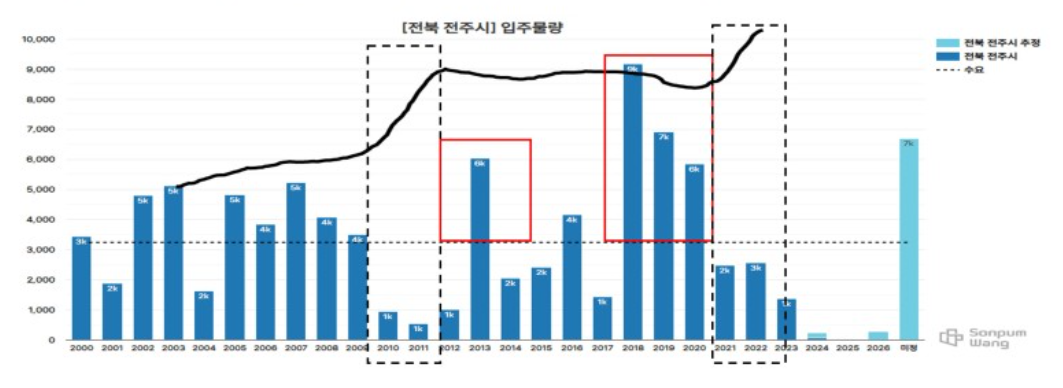

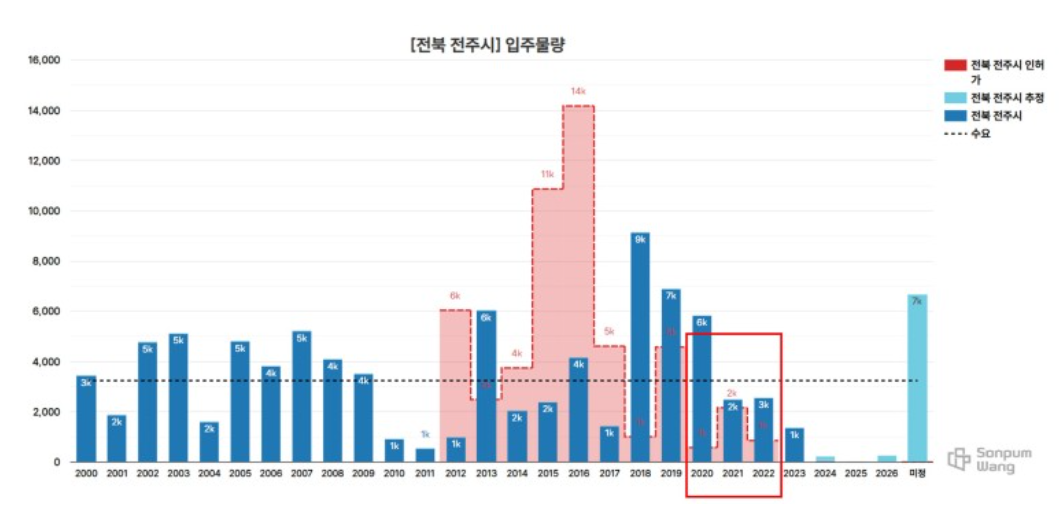

전주입니다.

앞으로 공급물량이 가장 적은 곳이 바로 전주입니다.

2026년까지 공급물량이 적습니다. 현재와 같이 공포의 시기가 지나면 이렇게 공급물량이 적은 지역들은 매수세가 들어올 거라고 생각하고 있습니다.

약 800세대 인허가 했습니다. 인허가량이 2~3년 뒤에 공급물량에 영향을 끼치고 이 정도의 시간은 2년 기본세율과 맞아들어가므로 투자자의 입장에서는 꼭 체크를 해야 할 지표입니다.

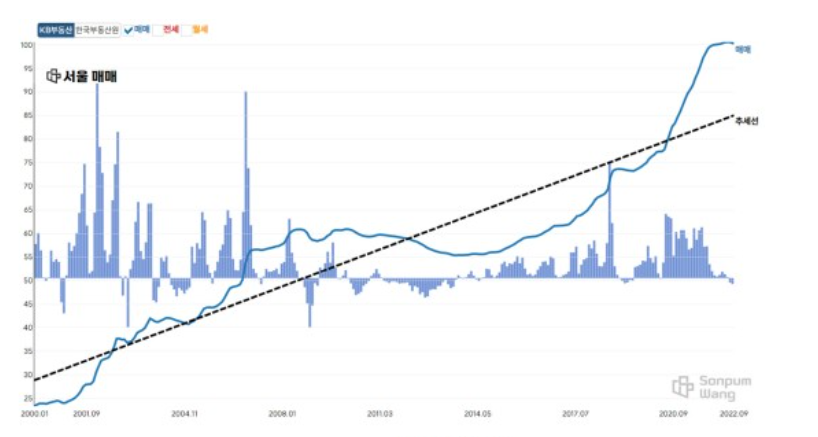

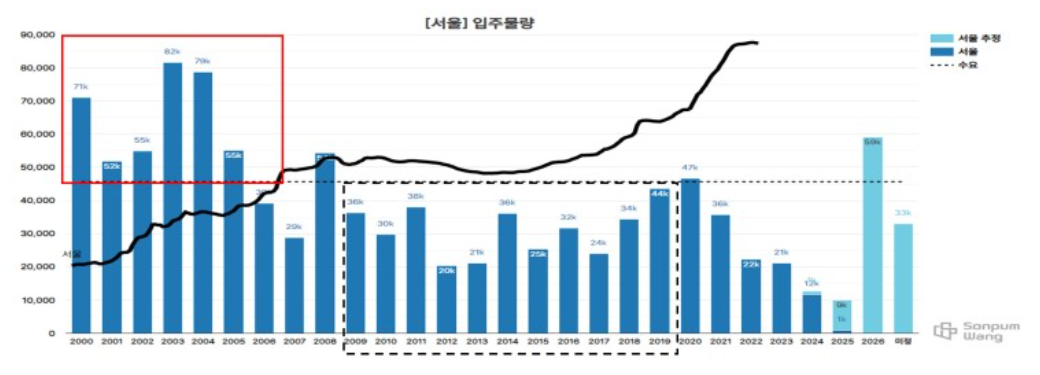

서울은 공급으로 판단하는 것은 아닙니다. 서울은 전국 사람들의 투자처이고 유동성이 있을 때 상승하게 됩니다. 경기, 인천의 수요공급도 공유합니다.

서울의 입주물량인데 빨간색 네모 칸에 공급량이 수요량보다 많은 시기에 시세는 상승을 했습니다. 반대로 평균치보다 공급량이 적었던 기간이 약 10년이었지만 이 시기에 하락을 했거나 보합 상태였습니다.

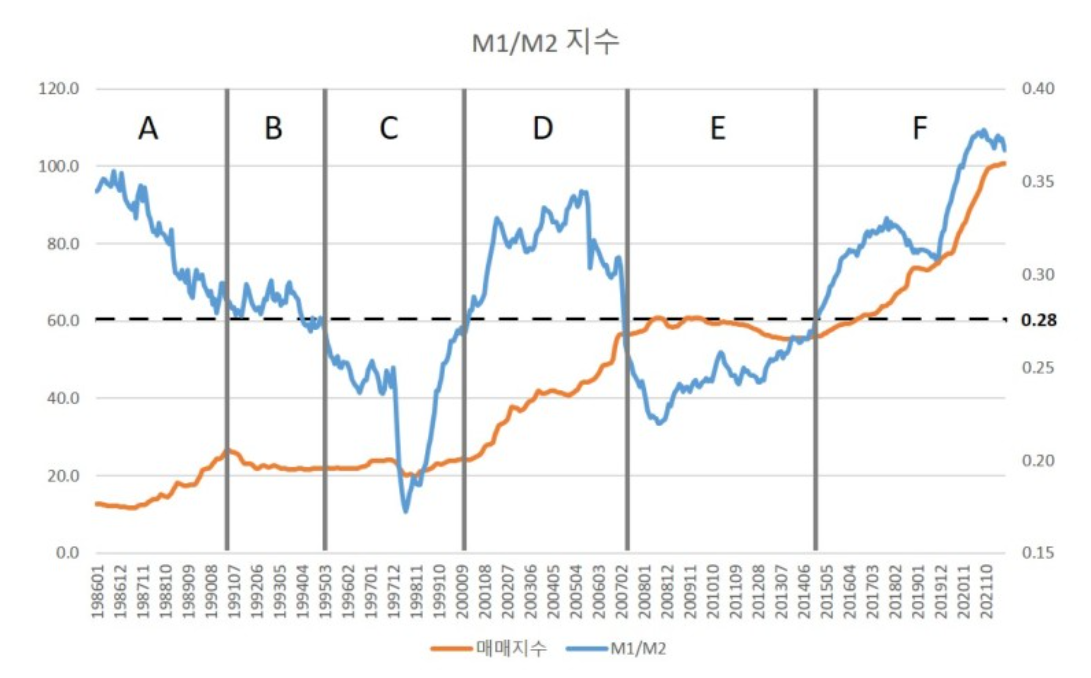

서울의 매매지수와 M1M2유동성 그래프인데요. 앞서 살펴본 공급물량의 첫 시기는 2000년 부터입니다. 공급이 많았지만 시세가 상승을 했던 건 이 시기가 위에 D로 유동성이 많은 시기였습니다.

공급물량 08~14년은 공급물량이 적지만 시세가 하락을 했던 시기이고 유동성 그래프에서는 E 구간입니다. 이 구간에서는 유동성 자체가 평균치인 28%보다 크게 떨어졌던 시기라서 그렇습니다. 이 시기 다음에는 공급이 없어서 오른 것보다는 유동성이 커져서 그렇습니다.

자료출처 : 잭파시님

'Economy' 카테고리의 다른 글

| 연말정산 환급금 조회 방법 지급일 | 홈택스 모의계산 자동계산 방법 (0) | 2023.01.28 |

|---|---|

| 부동산 지표 - KB부동산 매매가격 전망지수 (0) | 2023.01.08 |

| 부동산 지표 - 주택구입부담지수 (0) | 2023.01.02 |

| 부동산 지표 - 통화량 유동성 (0) | 2023.01.01 |

| 오늘의 뉴스 12월 14일 주요신문 헤드라인 (0) | 2022.12.14 |